更新日:2025.12.15

生命保険料控除とは?節税効果はある?

生命保険料控除について気になっていて、「自分が加入している保険は、どの生命保険料控除に該当するのか知りたい」「節税効果はどのくらい?」など、疑問に思っていませんか。

生命保険料控除は、「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3区分からなり、所得控除を受けられる仕組みです。

生命保険料控除は代表的な節税対策となりますが、単なる節税目的での保険への加入はおすすめできません。

本記事では、生命保険料控除の3区分について、生命保険料控除による節税効果、新制度と旧制度の違いなどについて解説しています。

Contents

生命保険料控除とは

生命保険料控除とはどんな制度なのか?

生命保険料控除とは、「生命保険料」「介護医療保険料」「個人年金保険料」を支払った場合に、所得税や住民税から一定の所得控除を差し引ける制度です。

民間の保険加入者に広く適用される代表的な節税制度であり、年末調整や確定申告を通じて控除を受けられます。

控除額は「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3区分ごとに計算され、一定額までは支払った保険料が多いほど控除額も増える段階的な仕組みとなっています。

| 区分 | 対象となる保険 | 所得税の控除限度額 | 住民税の控除限度額 |

|---|---|---|---|

| 一般の生命保険料控除 | 死亡保障や定期保険、終身保険など | 最大4万円 | 最大2.8万円 |

| 介護医療保険料控除 | 医療保険やがん保険、介護保険など | 最大4万円 | 最大2.8万円 |

| 個人年金保険料控除 | 一定要件を満たす個人年金保険 | 最大4万円 | 最大2.8万円 |

| 合計額 | 最大12万円 | 最大7万円 |

※参考:国税庁「生命保険料控除」

生命保険料控除の区分とは?

「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3区分について、具体的にどのような保険が区分されるのかを見ていきましょう。

なお、より詳しくは、国税庁「生命保険料控除の対象となる保険契約等」を参照してみてください。

● 一般の生命保険料控除

死亡保障や定期保険、終身保険など、ほとんどの保険は「一般の生命保険料控除」に区分されます。

基本的に、死亡保障が付いている保険は、「一般の生命保険料控除」に分類されると考えて問題ありません。

特定疾病保障保険も、医療介護ではなく、「一般の生命保険料控除」に区分されます。

変額個人年金保険の保険料も、個人年金ではなく、「一般の生命保険料控除」に区分されます。

ただ、団体信用生命保険(団信)は対象外となっており、どの区分にも該当しません(住宅ローン控除と被るためです)。

● 介護医療保険料控除

2012年1月1日以後に契約した、医療保険やがん保険、介護保険、所得補償保険(就業不能保障保険)などは、「介護医療保険料控除」に区分されます。

2012年1月1日の法改正でできた区分のため、旧制度ではありません。

● 個人年金保険料控除

次の1〜3の要件をすべて満たした個人年金保険に「個人年金保険料税制適格特約」を付加したものは、「個人年金保険料控除」の対象となります。

1. 年金の受取人は、保険料もしくは掛金の払込みをする者、またはその配偶者である。

2. 保険料等は、年金の支払を受けるまでに10年以上の期間にわたって定期に支払う。

3. 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期または終身の年金である。

加入する保険が、どの生命保険料控除に該当するかどうか詳しくは、保険会社に確認するようにしてみてください。

控除額の計算方法

所得税・住民税の控除限度額はどのくらい?

生命保険料控除には、所得税と住民税それぞれに年間の控除限度額が設けられています。

所得税では、「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の各区分ごとに最大4万円、合計で最大12万円まで控除可能です。

より厳密には、次のようになります。

| 年間の支払保険料等 | 所得税の控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円~40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円~80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税では、各区分ごとに最大2.8万円、合計で最大7万円が上限となります。

より厳密には、次の通りです。

| 年間の支払保険料等 | 住民税の控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円~32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円~56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

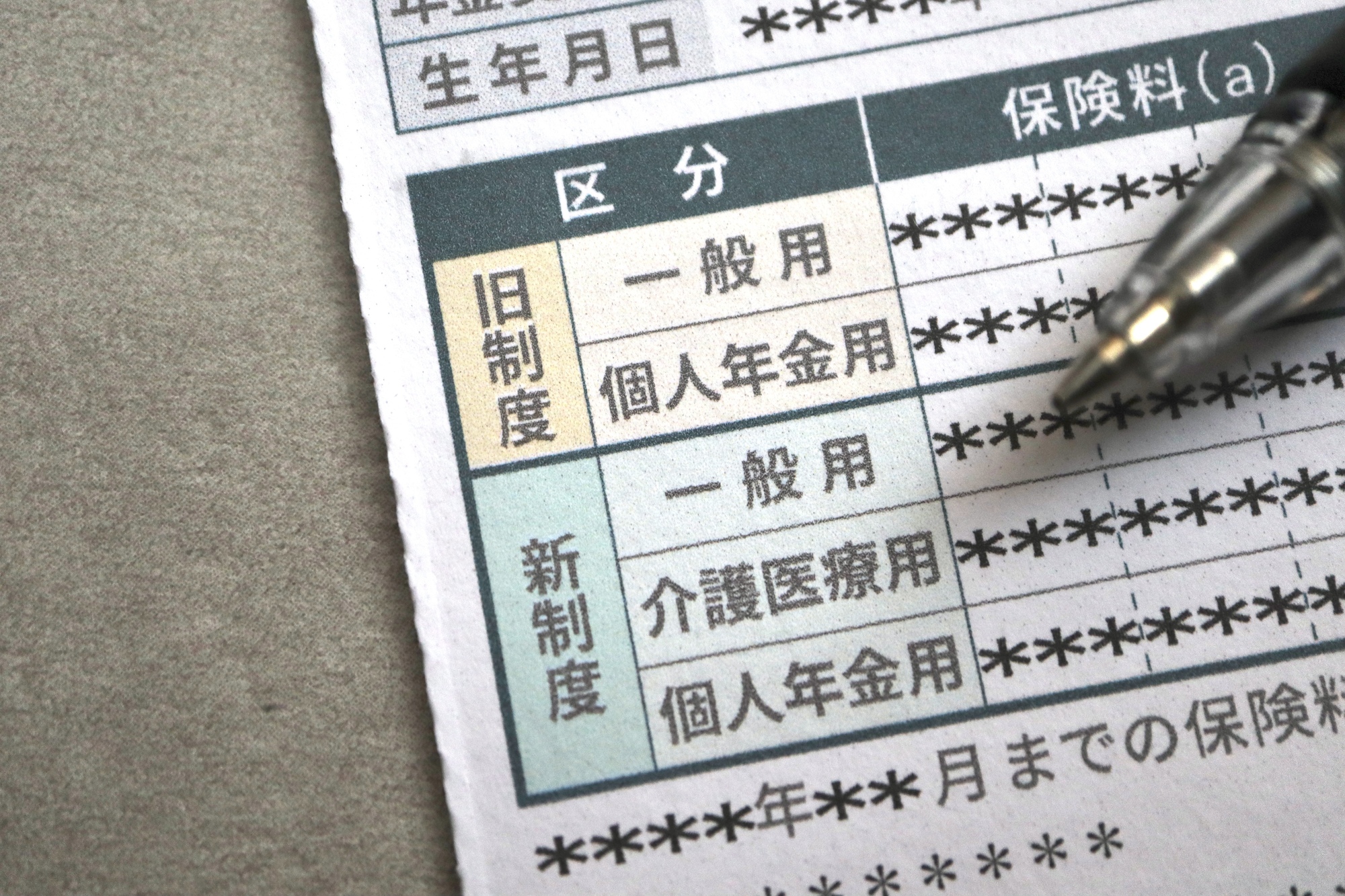

保険加入時期による旧制度と新制度の違い

2012年以前と以降で何が違うのか?

生命保険料控除は、2012年(平成24年)を境に制度が大きく変更されました。

旧制度(2011年末までの契約)では、「一般の生命保険料控除」と「個人年金保険料控除」の2区分のみが存在し、それぞれ所得税で最大5万円、合計で10万円が控除限度額でした。

医療や介護分野の保険需要が高まったことを背景に、2012年以降の新制度では、現行の3区分化が行われ、控除額も再編されています。

| 区分 | 所得税の最高控除額(旧制度) | 所得税の最高控除額(新制度) | 住民税の最高控除額(旧制度) | 住民税の最高控除額(新制度) |

|---|---|---|---|---|

| 一般の生命保険料控除 | 50,000円 | 40,000円 | 35,000円 | 28,000円 |

| 介護医療保険料控除 | – | 40,000円 | – | 28,000円 |

| 個人年金保険料控除 | 50,000円 | 40,000円 | 35,000円 | 28,000円 |

| 合計控除額 | 100,000円 | 120,000円 | 70,000円 | 70,000円 |

※参考:国税庁「生命保険料控除」

複雑になるのが、新制度と旧制度の両方の契約がある場合についてです。

この場合には、新制度と旧制度を適用した場合には、3区分ごとに次のように算出して最も有利になるものを選べます。

1. 旧制度のみで控除額を算出する

2. 新制度のみで控除額を算出する

3. 新制度と旧制度の控除額を合計して算出(所得税4万円、住民税2.8万円が限度)

ただ、控除額の限度額合計は、所得税12万円、住民税7万円までという点は変わりません。

なお、2011年以前の旧制度で契約した保険については、2012年以後に見直しをした場合には、主契約や保障性のある特約を更新した保険は、新制度が適用されるようになります。

リビングニーズ特約や指定代理請求特約といった、保障性のない特約を中途付加するようなケースでは、旧契約のままです。

また、契約者の名義変更や、保険金額の減額の場合にも、新制度は適用されず、旧契約がそのまま適用されます。

節税効果はどのくらい?

控除額によって節税できる金額は?

生命保険料控除は「所得控除」であり、その節税効果は、支払った保険料と所得税率によって異なります。

所得税で最大12万円、住民税で最大7万円というのは、あくまで所得控除の額であり、手取りがそのまま19万円増えるわけではありません。

実際に減税となるのは、所得税の場合は「所得控除×所得税率」、住民税の場合は「所得控除×住民税率10%」で算出されます。

一般的には、所得税と住民税を合わせて、年間2〜4万円程度の節税になるケースが多く見られます。

たとえば、所得税率が10%の人が、年間12万円の控除を受けた場合、所得税で1.2万円、住民税(10%)で最大7,000円が安くなる計算です。

所得税率がより高い層では、控除による金額も大きくなり、節税効果はさらに高まります。

ただし、控除額は支払った保険料に比例するものの限度額もあるため、必要もないのに保険料をむやみに増やして節税を狙うのは本末転倒です。

生命保険料控除は、あくまで必要な保障を満たした上で、控除を賢く活用することがポイントとなります。

そもそも、控除目的で生命保険に加入するというのは資産運用の観点から見ても合理的ではなく、その場合は資産運用への拠出額が控除できるiDeCoの方が適切なケースが多くなります。

手続き方法は?

控除を受けるための必要書類は?

生命保険料控除を受けるためには、保険会社から毎年送られてくる 「保険料控除証明書」が必要です。

この書類には、年間に支払った保険料が記載されており、年末調整または確定申告で書類を添付することで控除が適用されます。

会社員の場合は年末調整で、控除証明書を勤務先へ提出するだけで手続きが完了しますが、自営業者や年末調整の対象外となる人は確定申告で提出する必要があります。

万一、紛失してしまっても、保険会社に連絡すれば再発行が可能です。

また、複数の保険に加入している場合は、契約ごとに証明書が発行されるため管理に注意が必要です。

「保険料控除証明書」の提出がなければ、生命保険料控除は適用されないため、時期が来たら早めに確認し、手続きを忘れないよう準備しておくようにしましょう。

まとめ

生命保険料控除は、「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」に3区分されており、最大で所得税12万円、住民税7万円の所得控除を受けられます。

ただ、あくまで所得控除のため、実際の減税額は2〜4万円程度となることが一般的です。

生命保険料控除は、あくまで必要な保障を満たした上で、控除を賢く活用することがポイントです。

控除目的でのみ生命保険に加入するのは資産運用の観点から見ても合理的ではなく、その場合は、資産運用への拠出額が控除できるiDeCoの方が適切となります。

Q&A

Q1 生命保険料控除とは?

A1 「一般の生命保険料」「介護医療保険料」「個人年金保険料」を支払った場合に、支払額の一部を所得から差し引ける所得控除です。

Q2 生命保険料控除の節税効果は?

A2 節税効果は「所得控除額×税率」で決まります。たとえば、所得税率10%の人が、年間12万円の控除を受けた場合、所得税で1.2万円、住民税(10%)で最大7,000円の減税となります。

Q3 生命保険料控除の旧制度と新制度の違いは?

A3 新制度では2区分から3区分となり、「介護医療保険料」が新設されました。所得税の最高控除額も10万円から12万円に増額となっています。